本業での儲けを表す財務分析指標が売上高営業利益率です。

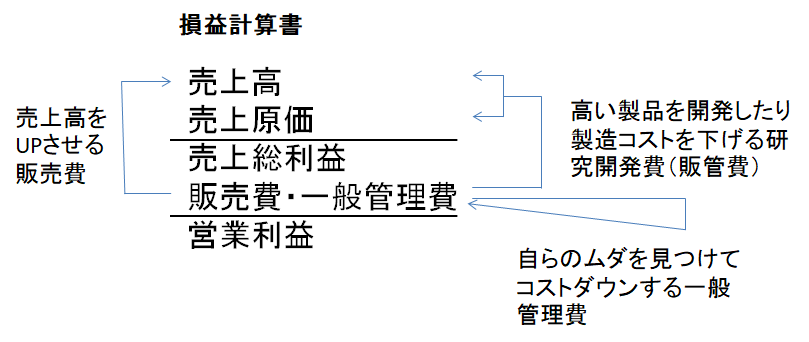

売上総利益から販売費及び一般管理費を控除して営業利益を計算します。(売上総利益 ‐ 販売費及び一般管理費 = 営業利益 )

売上高(分母)営業利益(分子)率ですから、計算式は( 営業利益 ÷ 売上高 × 100 = 売上高営業利益率 )です。

販売費及び一般管理費は、その事業遂行に必要なコストを示します。

役員報酬・給料手当・賞与・退職金・法定福利費・福利厚生費・雑給

外注費 ・販売手数料・荷造運賃・広告宣伝費・旅費交通費・交際費・水道光熱費・通信費・事務用品費・租税公課 ・寄付金・修繕費・地代家賃・賃借料・減価償却費・保険料・支払手数料 ・新聞図書費・研究開発費・貸倒損失・貸倒引当金繰入・雑費

どれも、事業遂行の為に係るコストです。

販売費及び一般管理費は勘定科目数が多いので、これを覚えるより、販管費及び一般管理費以外のコストを覚える方が楽です。

販売費及び一般管理費に含まれないもの例示

(1)商品の仕入額、製造業で材料費や製造している人の人件費、機械の動力費など。

これらは、商品や製品を得る為にかかったコストなので、売上原価として処理され、販売費及び一般管理費に含まれません。売上高総利益の段階で差し引かれてしまっています。

(2)設備投資などで借入をしたり、社債を発行したりするときに発生する、支払利息や、社債発行費など資金調達に関するコスト。

これらは、営業外費用に計上され、販売費及び一般管理費ではありません。資金調達に必要なコストは営業外費用として別になります。

(3)天災や火事など突発的に発生した費用(分かりやすさの為、特別過ぎる例示をしてみました。)。

これらは特別なので、特別損失となります。

計算上は、販売費及び一般管理費はコストで利益を減額するものなので、少なければ少ないほど、売上高営業利益率は改善します。

しかし、販売費は、文字どおり販売する為のコストなので、下手に減らしてしまえば、売上は上がりにくくなったり、減収になるかもしれません。

また、一般管理費も文字通り管理をするためのコストなので、管理をする人や機能を減らしてしまえば、ムダが出て利益を損ねたり、最悪信用を損ねる可能性があります。

例えば、高級ブランドが銀座の家賃が高いからコストダウンと言って、引っ越しをすれば、「地代家賃」は減り、販売費及び一般管理費は減り、売上高営業利益率は改善するかもしれませんが、きっと売上は減ってしまいます。また、顧客情報のセキュリティを管理する費用を削れば、会社の信用を損ねます。

販売費は、売上が上がるかの効果の測定をしつつ掛けるべきコストであり、一般管理費は、規模に応じて期待されるレベルを達成しつつ掛けていくコストと言えます。

方向性は分かったけれど、実際どうよ。。。とのぼやきが聞こえてきそうですね。

売上高総利益率の高い会社であれば、販売費及び一般管理費を充分にかけることが出来ます。

「売上高総利益率は7難隠す」財務分析界の女王です。

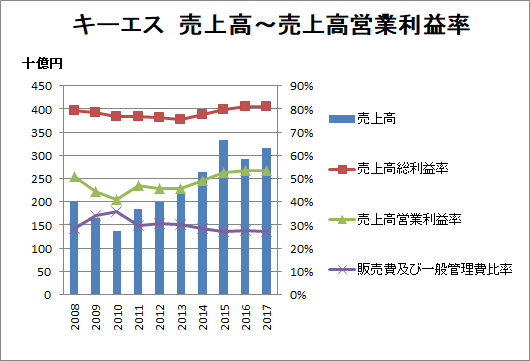

日本の女王の一人、キーエンスです。

売上高総利益率が80%程度あり、販売費をふんだんに使い、増収を達成しています。売上高総利益率が更に高くなるように、研究開発費(販売費及び一般管理費に計上)も8,614百万円(2017年3月20日で終わる9か月決算)を計上しています。(予測に過ぎませんが)一般管理費も十分に使いながらも、販売費及び一般管理費比率を下げています。

販売費及び一般管理費~って念仏のように覚えていませんか?その名前のとおり、大切な役割を担って掛けられるコストなんですね。

勘定科目に対しても「頑張ってくれているね。」と暖かい目をしてみてあげて下さいね。