安全性は「潰れにくさ指標」であり「長期資金繰り指標」であることは間違いありませんが、安全性は営業効率に大きな影響を与えます。営業効率が安全性に与えるインパクトは少し決算書や財務諸表分析を勉強した人は知っていますがその逆はそうでもないでしょう。

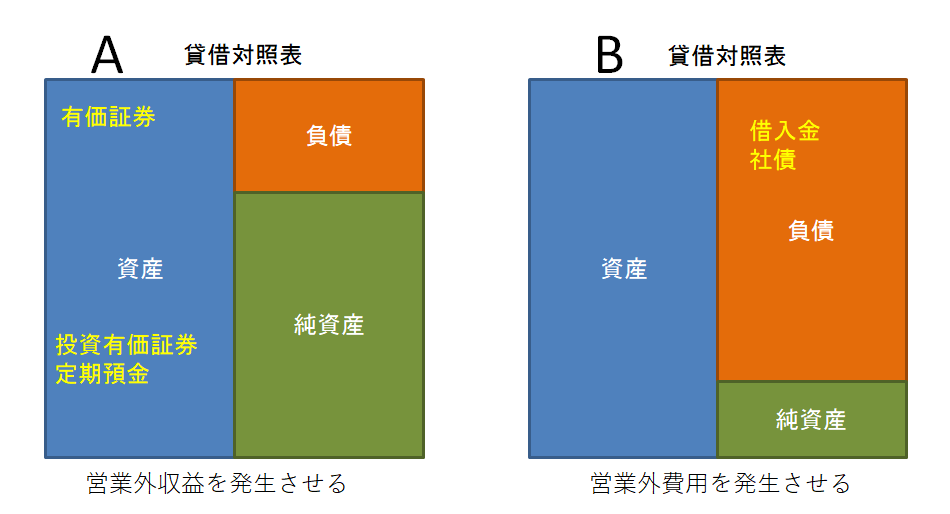

自己資本比率が高い会社は純資産が増えるだけではなく、資産の中に投資有価証券や定期預金が含まれるようになります。

投資有価証券は「受取配当金」、定期預金は「受取利息」として「営業外収益」に計上され経常利益を押し上げます。

反対に自己資本比率の低い会社には借入金・社債があり「支払利息」「社債利息」として「営業外費用」を計上させ、経常利益を引き下げます。

財務分析をワンランクアップさせるのは、この経営の善循環、悪循環が分かるかどうかなのです。